売上高は前年比+10.4%、営業利益は+8.4%。さらに、5期連続で最高益を更新する好決算となりました。営業利益率は約51%、配当は前期350円から550円へと+57%の大幅増配が実施されています。一方で、PERは約43倍に達し、株価はアナリスト目標を13%程度上回る高値圏にあります。日本でも有数の収益力を持つこの企業を、今買うべきか、それとも待つべきか。具体的な売買の目安まで解説していきます。

日本でも有数の収益力を持つキーエンス

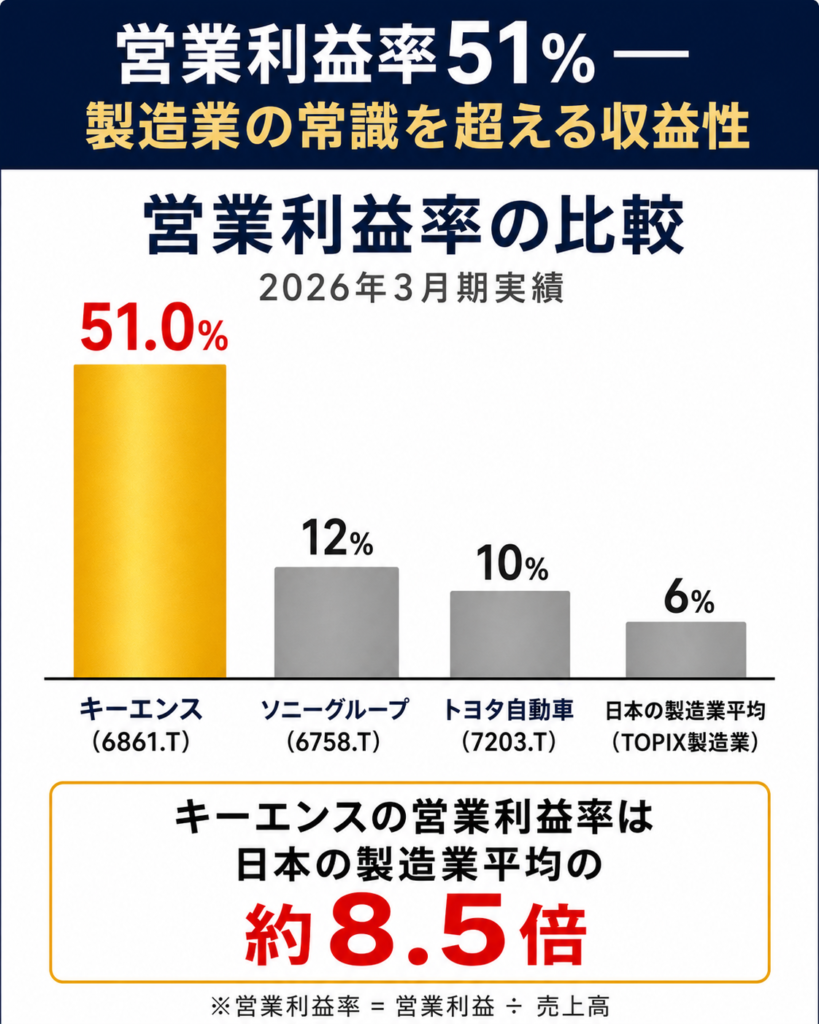

日本の製造業の中で、特に高い収益性を誇る企業の一つがキーエンス(KEYENCE、6861.T)です。大阪に本社を構え、世界中の工場の自動化に欠かせないセンサー、測定器、画像処理機器を提供しています。また、営業利益率は約51%に達しており、一般的な製造業の水準を大きく上回る収益性を維持し続けています。

5期連続最高益の好決算と+57%の大幅増配

2026年4月24日に発表された2026年3月期決算は、5期連続で過去最高益を更新する好内容でした。具体的には、売上高は前年比+10.4%、営業利益は+8.4%、経常利益は+13.3%という二桁成長です。さらに、潤沢なキャッシュフローを背景に、配当は前期350円から550円へと約+57%の大幅増配が実施されました。

株価は決算後に大きく上昇、しかし高値圏

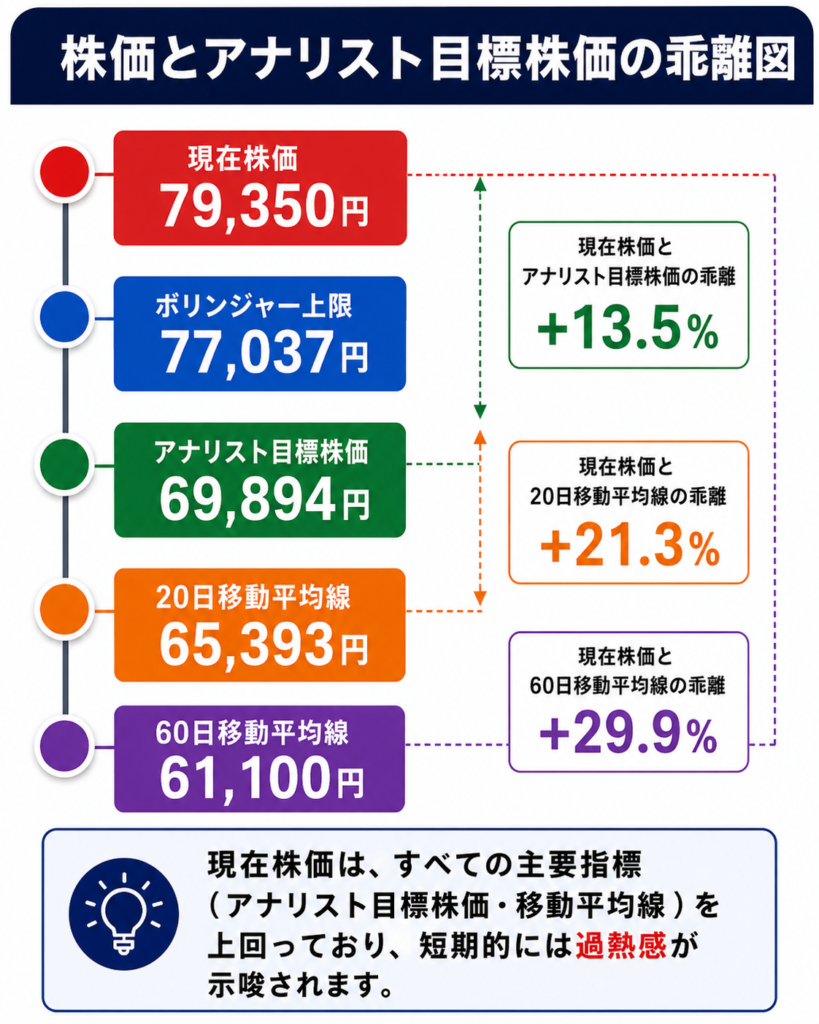

発表後、株価はそれまでの停滞感を一気に払拭する形で大きく上昇しました。そして、5月7日終値は79,350円まで達しています。わずか2週間ほどで、20日移動平均線から+21%、60日線から+30%もかけ離れた水準に到達しました。

一方で、注意したいのが株価の位置です。アナリストの平均目標株価は約69,894円。つまり、現在の株価はすでに目標価格を約13%上回っており、短期的にはやや過熱感のある水準といえます。さらに、RSIは78を超え、ボリンジャーバンドの上限も突破しています。

そこで、この記事では「世界クラスの優良企業を今こそ買うべきタイミングなのか?」という問いに対して、ファンダメンタルズ・テクニカル・マクロの3つの視点から検証します。最後に、具体的な売買の目安まで解説していきます。

1. 財務状況|好決算が示す高い収益力

主要財務指標

| 指標 | 数値 | 備考 |

|---|---|---|

| 株価 | 79,350円 | 2026.05.07 終値 |

| アナリスト平均目標株価 | 約69,894円 | 17名による評価(2026.04時点) |

| PER(連結予想) | 約43倍 | 製造業平均の約2.5倍 |

| 売上高(FY26.3) | 1兆1,693億円 | 前年比+10.4% |

| 営業利益(FY26.3) | 5,958億円 | 前年比+8.4% |

| 経常利益(FY26.3) | 6,358億円 | 前年比+13.3% / 5期連続最高益 |

| 営業利益率(OPM) | 約51.0% | プラットフォーム企業に近い水準 |

| ROE(自己資本利益率) | 約13.5% | 巨額の自己資本で二桁を維持 |

| 自己資本比率 | 94.6% | 総資産3兆6,706億円のうち負債は少額 |

| 営業活動キャッシュフロー | 約4,307億円 | 利益の質の高さを裏付ける |

| 一株当たり配当金(DPS) | 550円 | 前期350円から約+57%の増配 |

| 海外売上比率 | 約66.6% | 7,792億円(+13.5%) |

(出典:キーエンス2026年3月期決算短信、Yahoo!ファイナンス、Japan IR、Fintel、2026.04基準)

二桁成長を支える3つの構造的ドライバー

今回の決算で注目したいのは、経常利益が前年比+13.3%、5期連続で過去最高益を更新している点です。つまり、これは単なる景気循環ではありません。むしろ、キーエンスのビジネスが構造的な成長軌道に乗っていることを示唆していると考えられます。

第一に、海外売上の力強い伸びです。海外売上高は前年比+13.5%と、国内(+4.6%)を大きく上回りました。例えば、米国・欧州・中国・東南アジアいずれの地域でも、人手不足を背景に工場の自動化投資が加速しています。そのため、キーエンスのセンサーや画像処理機器への需要が拡大していると考えられます。

第二に、付加価値の高い新商品の継続投入です。キーエンスは毎年、売上の数%にあたる規模で新商品を発売しています。さらに、その多くが「業界初」の機能を備えています。したがって、価格競争に巻き込まれず、高い粗利率を維持し続けることができていると考えられます。

第三に、円安による為替メリットです。2026年3月期は、為替差益が約163億円計上されました。つまり、海外売上比率が66.6%にも達するキーエンスは、円安局面で業績が押し上げられやすい構造を持っています。

利益の質と株主還元 — 数字で確認する「現金製造機」の実力

決算書の「利益」が実際にどれだけのキャッシュを生んでいるか。これを示すのが営業活動キャッシュフローです。今期は約4,307億円となりました。つまり、売上の約37%、営業利益の約72%が現金として流入したことになります。これは、会計上の利益ではなく実際のキャッシュとして毎年4,000億円超が会社に積み上がっていることを意味します。したがって、利益の質が高いことを裏付ける数字といえます。

そして、このキャッシュ創出力は株主還元にも反映されています。実際に、一株当たり配当金(DPS)は前期の350円から550円へ、約+57%の大幅増配が実施されました。つまり、潤沢なキャッシュフローを背景に、株主還元への積極的な姿勢が明確に表れているといえます。

さらに注目したいのがROE(自己資本利益率)13.5%という水準です。総資産3兆6,706億円・自己資本比率94.6%という、巨額の自己資本を抱えています。それにもかかわらず、二桁ROEを維持できているのは、世界に張り巡らされた直販営業ネットワークの強さによるものと考えられます。一般に、自己資本が積み上がるほどROEは下がりやすい傾向があります。しかし、キーエンスは高い営業力で資本効率を維持し続けている点に注目できます。

また、自己資本比率94.6%という数字も重要です。つまり、総資産3兆6,706億円のうち負債はごく少額に過ぎません。そのため、金利上昇局面でも財務面の影響はほぼ受けにくい構造となっています。したがって、長期的な財務の安定性は極めて高い水準にあるといえます。

営業利益率51%が示す「ビジネスモデルの異質さ」

営業利益率が約51.0%に達している事実は、改めて確認しておく価値があります。例えば、日本の製造業の平均営業利益率は5〜10%程度です。つまり、キーエンスは製造業というよりも、プラットフォーム企業に近い収益構造を持っているといえます。

これを支えているのが、自社工場を持たないファブレス経営と、代理店を介さない直販営業の組み合わせです。なお、詳細は次のセクションで解説します。要するに、この2つの仕組みが組み合わさることで、製造業では通常考えにくい水準の高収益が実現されていると考えられます。

PER43倍が物語る「市場の高い期待」

一方で、PER約43倍という水準は明らかに高評価といえます。例えば、日本の製造業の平均PERは15〜20倍です。つまり、キーエンスには市場平均の2.5倍以上のプレミアムがついている計算になります。

これは「これからも安定的に二桁成長を続ける」という前提が株価に織り込まれていることを意味します。逆にいえば、わずかな成長鈍化や悪材料が出ただけで、このプレミアムは急速に剥がれるリスクがあります。したがって、現在の株価水準で新規に投資するには、今後も高い成長が続くという前提に一定の確信を持てるかどうかが重要になると考えられます。

2. ビジネスモデル|「営業利益率51%」を支える3つの仕組み

キーエンスの収益力を支える3つの仕組み

キーエンスが他の製造業と一線を画す理由は、3つの独自の仕組みにあります。

| 仕組み | 内容 | 競争優位性 |

|---|---|---|

| ファブレス経営 | 自社工場をほぼ持たず、製造は外部委託 | 設備投資負担を最小化 |

| データドリブン直販営業 | 代理店を介さず、自社営業が顧客を直接訪問 | 顧客の隠れたニーズを発見 |

| 高付加価値の新商品開発 | 業界初の機能を備えた商品を継続投入 | 価格競争を回避 |

ファブレス経営 — 設備投資の重荷を背負わない

通常、製造業は工場や生産設備に巨額の投資を行います。そして、その減価償却負担が利益率を圧迫します。一方で、キーエンスは自社工場をほとんど持ちません。つまり、生産は協力工場に委託しています。そのため、設備投資の重荷を背負わずに済み、資本効率の高い経営が実現できていると考えられます。

そのうえで、キーエンスが自社で抱えているのは、商品企画・設計・直販営業・アフターサポートです。つまり、付加価値の生まれやすい領域に集中しています。要するに、「儲かる部分」を自社で持ち、「儲かりにくい部分」は外注するという、シンプルかつ強力な設計といえます。

データドリブン直販営業 — 他社が容易に追随できない強み

キーエンスの強みは、技術力だけではありません。実は、営業力にも大きな強みがあります。具体的には、同社の営業担当者は代理店を介さず、顧客の工場を直接訪問します。そして、現場で何に困っているかをヒアリングします。さらに、その情報をデータベースに蓄積し、全社で共有しています。

このデータベースには、数十年にわたる顧客の課題と解決事例が蓄積されています。つまり、新商品開発や営業提案の基盤となっています。また、新人の営業担当者でも、ベテランと同じレベルの提案ができるよう設計されています。そのため、組織全体の生産性が高い水準で保たれていると考えられます。なお、これは他社が短期間で構築できる仕組みではありません。

高付加価値の新商品開発 — 価格競争からの脱出

キーエンスは、「業界初」「世界初」の機能を備えた新商品を継続的に発売しています。つまり、これがコモディティ化を防ぎ、高い粗利率の源泉となっていると考えられます。

通常の製造業では、競合との価格競争で利益が削られていきます。しかし、キーエンスは「他社がまだ作っていない商品」を売り続けています。そのため、価格競争そのものから一定の距離を保っているといえます。要するに、営業利益率51%超という水準は、この設計思想の結果といえるでしょう。

3. エコノミック・モート(経済的な濠)|なぜキーエンスは強いのか

ウォーレン・バフェットが提唱した「エコノミック・モート(経済的な濠)」とは、競合他社が容易に侵食できない競争優位性のことです。そして、キーエンスのモートは、複数の要因が絡み合って形成されています。

モート1:データドリブン直販営業の参入障壁

前述のとおり、キーエンスの直販営業データベースは数十年の蓄積があります。したがって、これを後発企業が短期間で構築することは極めて困難と考えられます。つまり、これは「組織的な暗黙知」として、最も強い参入障壁を形成しているといえます。

モート2:高い顧客スイッチングコスト

製造業の現場では、一度導入したセンサーや画像処理機器を別ブランドに切り替えるのは難しい作業です。なぜなら、生産ラインの再設計やオペレーターの再教育が必要になるからです。そのため、一度キーエンスを採用した顧客は、長期的に取引を継続する傾向が強くなります。つまり、安定した売上基盤となっていると考えられます。

モート3:グローバル直販ネットワーク

キーエンスは現在、世界46か国以上に直販拠点を展開しています。一方で、新規参入者がこのネットワークに対抗するレベルの組織を構築するには、長い時間と莫大なコストが必要です。また、製造業の現場では、機械が故障した際に即座に対応できるサービス体制が極めて重要です。そのため、この点でキーエンスのネットワークは超えがたい壁となっています。

モート4:盤石な財務基盤

キーエンスは自己資本比率94.6%、実質無借金経営を貫いています。さらに、総資産3兆6,706億円のうち負債はごく少額にとどまっています。つまり、これは景気後退局面でも研究開発投資や新商品開発を継続できる体力を意味します。したがって、長期的な競争力の維持につながると考えられます。実際、不況期に他社が縮小を迫られる中でも、攻めの姿勢を維持できる点は、長期投資家にとって安心材料の一つといえます。

4. テクニカル分析|過熱感を示す3つの指標

決算サプライズによる急騰で、テクニカル指標は明らかな過熱感を示しています。そこで、冷静に現状を確認しましょう。

移動平均線とトレンド

| 指標 | 数値 | 解釈 |

|---|---|---|

| 現在株価 | 79,350円 | 2026.05.07終値 |

| 20日移動平均 | 65,393円 | 株価が約+21%乖離 |

| 60日移動平均 | 61,100円 | 株価が約+30%乖離 |

| アナリスト目標株価 | 69,894円 | 株価が約+13%超過 |

株価は20日線・60日線の両方を大きく上回っています。つまり、明確な上昇トレンドにあります。一方で、現在の株価は20日線から約21%、60日線から約30%もかけ離れている状態です。そのため、移動平均線への回帰圧力が働きやすい水準であり、調整局面に入る可能性には注意が必要です。

さらに、注目したいのは株価がアナリスト平均目標株価をすでに13%以上上回っている点です。つまり、アナリストが「現時点で妥当」と評価する水準を、市場の期待が上回っている状態と読み取れます。

モメンタム指標は過熱ゾーン

| 指標 | 数値 | 解釈 |

|---|---|---|

| RSI(14日) | 78.63 | 70超は「買われすぎ」、80に迫る水準 |

| MACD(12,26) | 4,098.22 | シグナル線(2,505.93)を大きく上抜け |

| ボリンジャーバンド上限 | 77,037円 | 株価が上限を突破 |

RSIが70を超えると一般的に「買われすぎ」とされます。しかし、78.63という水準は、過去のキーエンスのチャートを振り返っても比較的珍しい領域です。さらに、ボリンジャーバンドの上限まで突き抜けています。なお、統計的には、株価がボリンジャーバンドの上限を超えて推移する確率は約2.5%とされています。つまり、これは過熱感の強い局面と読み取れます。

また、MACDは強い上昇シグナルを示しています。ただし、シグナル線との乖離が歴史的に大きい状態は、トレンドの最終局面を示すこともあります。例えるなら、「燃え尽きる直前のロウソクが最も明るく燃える」現象に近い状態といえるかもしれません。

出来高が示す「機関投資家の利益確定サイン」

| 指標 | 数値 |

|---|---|

| 直近出来高 | 2,252,600株 |

| 20日平均出来高 | 990,950株 |

| 出来高倍率 | 約2.27倍 |

ここで注目したいのが出来高の動きです。通常の2倍以上の出来高で株価が急騰しています。つまり、買い意欲が強い一方で、同時に「売っている人」も同じ規模で存在していることを意味します。

経験則として、長く保有してきた機関投資家が、決算サプライズを利用して利益確定の売りを出すパターンが見られます。一方で、ニュースを見て遅れて買い向かう個人投資家が、その玉を高値で受け取るケースもあります。つまり、いわゆる「玉の手仕替え」が起きやすい局面と考えられます。

これは過去、数多くの天井圏で見られたパターンの一つです。したがって、機関投資家の利益確定売りと、個人投資家の追随買いが交錯しやすい局面では、慎重な対応が求められるといえます。

5. マクロ環境|追い風と向かい風の交錯

構造的な追い風

| マクロ要因 | 状況 | キーエンスへの影響 |

|---|---|---|

| グローバル人件費の上昇 | 米欧中で構造的に上昇 | 工場自動化投資の継続的拡大 |

| 工場自動化のメガトレンド | 中長期で拡大が見込まれる | センサー・画像処理機器の需要拡大 |

| 海外売上比率 | 約66.6% | グローバル成長を直接享受 |

世界的な人件費の上昇と人手不足は、特に日本・中国・米国・欧州で構造的なトレンドとなっています。そのため、工場の自動化投資は中長期的に拡大が期待されるメガトレンドです。つまり、キーエンスはこの波の中心に位置する受益企業の一つといえます。したがって、5年後・10年後を見据えれば、同社の事業が縮小するシナリオは描きにくいでしょう。

注意すべきリスク要因

一方で、いくつかのリスク要因にも目を配る必要があります。

第一に、日銀の追加利上げ観測と円高転換リスクです。日銀はマイナス金利を解除し、金融政策の正常化サイクルに入っています。そのため、今後追加の利上げが進めば、円高方向の圧力が強まる可能性があります。また、海外売上比率が66.6%のキーエンスにとって、円高は為替差損というかたちで業績に影響しやすい点には注意が必要です。例えば、1ドル150円→140円へ進んだ場合、海外売上の円換算額は約7%目減りする計算になります。

第二に、PER43倍というバリュエーションの脆さです。高PER銘柄は、好決算でも株価が伸びにくい傾向があります。一方で、悪材料には大きく下落するという非対称な特徴を持っています。つまり、市場の期待がわずかに揺らぐだけで、株価は大きく調整するリスクには注意が必要です。

第三に、地政学リスクと米中摩擦です。例えば、半導体や工作機械の輸出規制が強化される展開も考えられます。その場合、グローバル製造業の設備投資意欲が一時的に冷え込むリスクが高まります。

6. なぜ「最高の決算」の直後に株価が伸びにくくなるのか

「過去最高益→株価急騰→今こそ買い時?」という感情の流れは自然な反応です。しかし、ここには構造的な落とし穴があります。

「材料出尽くし」のメカニズム

まず、株価は将来の期待を織り込んで動きます。例えば、決算発表前から市場参加者は「今期も好業績だろう」と予想しています。そして、その期待がすでに株価に反映されています。そのため、実際に好決算が発表されると、期待が現実に変わった瞬間に「次に買う材料がなくなる」現象が起きやすくなります。

これを投資の世界では「Buy the Rumor, Sell the News(噂で買って事実で売る)」と呼びます。つまり、決算サプライズで上昇した銘柄が、その後しばらく軟調に推移するのは、この力学が働いているためと考えられます。

機関投資家の利確パターン

次に、機関投資家は決算サプライズで急騰した銘柄を素早く利益確定する傾向があるとされています。なぜなら、彼らは長期保有する銘柄でも、短期的な急騰時にはリスク管理のため部分的に利確するからです。

そのため、決算後の急騰の翌週・翌々週には、機関投資家の売りと個人投資家の買いがぶつかる構図が生まれやすくなります。つまり、出来高は維持されているのに株価が伸びにくい状態は、この力学のサインの一つと読み取れます。

高PERバリュエーションの非対称リスク

PER43倍という高評価は、「これからも高い成長が続く」という前提に基づいています。しかし、この前提が崩れる兆しが少しでも見えれば、プレミアムは急速に剥がれる可能性があります。

つまり、高PER銘柄は好決算でも株価が伸びにくく、悪材料には大きく反応するという非対称な特徴を持っているといえます。したがって、今のキーエンスは、この非対称性に晒されている状態と考えられます。要するに、「企業の質が高い」ことと「今が買い時」であることは、別の話として整理しておきたいポイントです。

7. 投資判断|具体的な売買の目安

ここまでの分析を踏まえ、具体的な売買の目安を提示します。なぜなら、感情ではなく、目安に沿って機械的に行動することが、長期的に成果を出す投資家に共通する姿勢といえるからです。

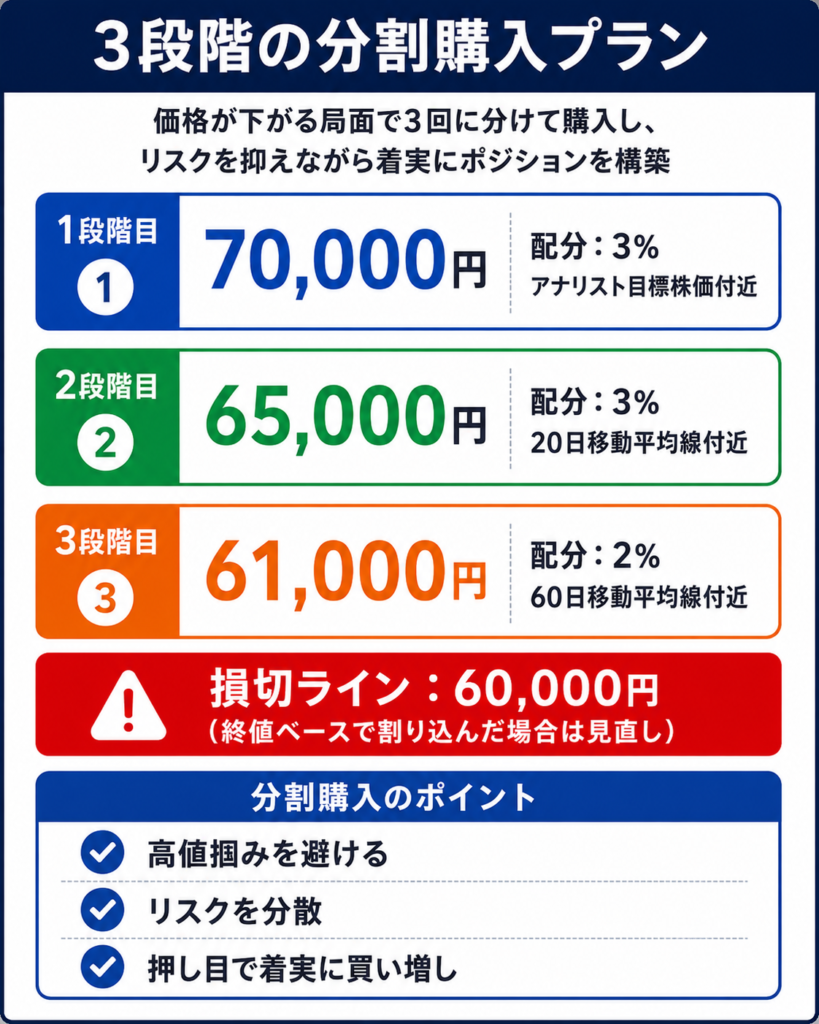

A. 新規エントリーを検討する場合

「飛びつき買いは避け、分割でのエントリーを検討」

現在の株価(79,350円)はアナリスト目標を13%以上上回っています。さらに、テクニカル指標も過熱圏にあります。そのため、一括での購入よりも、複数回に分けてエントリーする方法が現実的と考えられます。

| 段階 | 価格目安 | 配分 | 理由 |

|---|---|---|---|

| 1段階目 | 70,000円前後 | 全体の3% | アナリスト目標株価近辺、押し目1次目 |

| 2段階目 | 65,000円前後 | 全体の3% | 20日線水準、中期トレンド支持線 |

| 3段階目 | 61,000円前後 | 全体の2% | 60日線水準、押し目の最終ライン |

また、ポートフォリオ全体に占めるキーエンスの上限は8%程度に抑えることが、リスク管理の観点からは一案と考えられます。なぜなら、優良企業ほど集中投資したくなる心理が働きやすいからです。しかし、過度な集中はリスクを高める可能性があるため注意が必要です。

B. 損切りの目安

終値ベースで60,000円を割り込むようであれば、保有比率の見直しや一部売却を検討する局面と考えられます。

なぜなら、60,000円割れは60日線も20日線も下抜ける水準だからです。つまり、上昇トレンドの転換を示すサインの一つになり得ます。ただし、実際の判断は投資期間やリスク許容度によって異なります。要するに、優良企業であっても、テクニカルサインに沿って機械的に対応することが、リターンを守る上での目安になるといえます。

C. 利益確定/リバランスの目安

80,000円を再度上抜けた後、上ヒゲを伴う陰線が2回連続で出現した場合、保有比率の30〜50%を現金化することは一案として考えられます。

なぜなら、高PER銘柄では、こうした「再挑戦失敗」のパターンの後に、調整が訪れる傾向が見られるからです。そのため、利益が出ているうちに、機械的に一部を確定することがリスク管理の基本といえます。つまり、利確は「全部か、ゼロか」ではなく、段階的に進めるのが現実的でしょう。

D. すでに保有中の場合

平均取得単価によって、対応の目安は異なります。

ケース1:平均単価が65,000円以下の場合

すでに含み益がある状態です。基本的には保有継続で問題ないと考えられます。ただし、トレーリングストップを設定するのが一案です。例えば、70,000円割れで保有の20%減量、60,000円割れで全量整理という二段階の目安が考えられます。

ケース2:平均単価が65,000〜75,000円の場合

中間的な位置にあります。そのため、比率上限は8%を意識し、追加買いはAの2段階目(65,000円前後)・3段階目(61,000円前後)で検討する形が現実的です。また、80,000円付近で上値の重い展開になれば、保有の30%を利益確定することも一つの選択肢になります。

ケース3:平均単価が75,000円以上の場合

最も注意が必要な状況です。なぜなら、すでに高値圏で買っている可能性が高いからです。そのため、追加の買い増し(ナンピン)は慎重に判断する必要があります。また、80,000円の再上抜けに失敗した場合は、50%程度を減量することも選択肢に入ります。なぜなら、下落時のナンピンは、高PER銘柄では損失を拡大させる可能性があるからです。

8. 総合判断|優良企業を良いタイミングで買うために

分析サマリー

ファンダメンタルズ: 5期連続の最高益更新、営業利益率51%、ROE13.5%、自己資本比率94.6%、営業CF約4,307億円、DPSは350円→550円(+57%増配)。つまり、日本でも有数の収益力と株主還元姿勢を兼ね備えた企業の本質的な強さが確認できる。

エコノミック・モート: データドリブン直販営業、高いスイッチングコスト、46か国の直販ネットワーク、実質無借金経営。したがって、長期的な競争力は揺るぎない。

テクニカル: 決算後の急騰、RSI78.63、ボリンジャーバンド上限突破、20日線から+21%乖離、アナリスト目標を13%超過。つまり、短期的には明確な過熱感が見られる。

マクロ: 工場自動化のメガトレンドは長期の追い風です。一方で、日銀利上げによる円高転換リスクと地政学リスクには注意が必要。

投資戦略の核心

キーエンスは、長期保有の対象として検討に値する優良企業です。さらに、+57%の増配が示すように、株主還元への姿勢も明確です。つまり、長期投資家にとって魅力的な銘柄であることは疑いの余地がありません。しかし、「良い企業」と「良いエントリータイミング」は別問題です。したがって、投資家が常に意識しておきたいポイントといえます。

「良い企業を最悪のタイミングで買うことほど、愚かなことはない。」

この格言は、現在のキーエンスの状況を考える上で参考になります。確かに、ファンダメンタルズは高水準です。しかし、テクニカル的には過熱圏にあります。つまり、PER43倍・アナリスト目標株価を13%超過という状態は、将来の成長期待を先取りし過ぎている可能性があります。

したがって、「素晴らしい企業」という評価と「待つべきタイミング」という判断は、両立し得るといえます。そのため、新規投資家は焦って飛びつき買いをせず、本記事の売買の目安を参考にしながら、分割購入を検討することが現実的でしょう。

まとめ|感情を排し、目安に沿って動く投資家へ

キーエンスの今回の上昇は、投資の本質を学ぶ上で参考になる事例といえます。

例えば、好決算でも株価が一段と伸びにくくなる理由、高PER銘柄の非対称リスク、出来高が示す機関投資家の利益確定サインなどです。つまり、これらを理解できれば、今後同様のパターンが出現したときに、感情に振り回されない判断ができるようになると考えられます。

キーエンスは、世界の製造業を支える日本の代表的な企業の一つです。実際に、営業利益率51%、ROE13.5%、+57%の増配という数字が示すとおり、長期的な競争力と株主還元姿勢は揺るぎません。さらに、AIと自動化の波の中で、今後も成長を続ける可能性が高い銘柄といえます。しかし、現在の株価水準で「全力買い」をすることは、優良企業に対する望ましくないエントリーになりかねません。

つまり、待つことも、立派な投資戦略の一つです。なぜなら、市場は機会を提供し続けてくれるからです。したがって、焦らず、目安に沿って、感情を排して動く——これが長期的に勝ち続ける投資家に共通する姿勢といえます。

要するに、ウォッチリストに加えて、20日線(65,393円)、60日線(61,100円)あたりまでの調整を辛抱強く待つ価値のある優良銘柄。それが、現時点でのキーエンス(6861.T)に対する一つの見方といえるでしょう。

⚠️ 投資に関するご注意 本記事は公開情報に基づく分析コンテンツであり、特定銘柄の売買を推奨するものではありません。すべての投資判断とその結果は投資家ご自身の責任となります。記載の数値は執筆時点のものであり、リアルタイムデータとは異なる場合があります。提示した売買の目安は一例であり、実際の投資はご自身のリスク許容度と投資方針に基づいて行ってください。

コメント