毎日のニュースに振り回されない投資家になるために。経済の「四季」を読み解き、季節に合わせてポートフォリオを着替える知恵を学びます。

投資をしていると、毎日のようにニュースが押し寄せてきます。

「雇用統計が予想を下回った」

「FRBが追加利上げの可能性を示した」

「原油価格が急騰した」

「株式市場が調整局面に入った」

初心者投資家にとって、こうしたニュースは心を大きく揺さぶります。

昨日は「株を買うべきだ」と思ったのに、今日は「全部売った方がいいのでは」と感じてしまう。

このような感情の揺れこそが、投資で失敗する典型的なパターンです。

しかし、Robert T. McGee教授の名著『Applied Financial Macroeconomics and Investment Strategy(応用金融マクロ経済学と投資戦略)』が伝える核心メッセージは、驚くほどシンプルです。

市場は日々のニュースだけで動いているのではなく、景気サイクルという大きな波の上で動いている。

この本は、投資家にとって「経済の天気予報」のような一冊です。

今の市場が春なのか、夏なのか、秋なのか、冬なのかを判断し、それに応じて資産配分を変える方法を教えてくれます。

今回は、この本のエッセンスを、初心者にもわかりやすく解説していきます。

1. ニュースの「ノイズ」と「シグナル」を見分ける

McGee教授は本の冒頭で、「ノイズ」と「シグナル」を区別することの重要性を強調します。

たとえば、米国の雇用統計が市場予想を少し下回ったとします。

ニュースはすぐに「景気減速懸念」と騒ぎ立てます。

しかし、この一つの数字だけで経済全体を判断するのは危険です。

コンビニ経営に置き換えてみる

身近な例で考えてみましょう。

あなたが小さなコンビニを経営しているとします。

昨日より売上が5,000円減っただけで、

「このコンビニはもうダメだ」と判断するのは早すぎます。

本当に確認すべきなのは、次のような点です。

| 観察ポイント | 投資での意味 |

|---|---|

| 客数が数か月単位で減っているか | 消費の減速 |

| 周辺の商店街が衰退しているか | 景気の減速 |

| 人件費や家賃が上昇しているか | コスト圧迫 |

| 商品のマージンが縮小しているか | 企業利益の悪化 |

投資も同じです。

一日のニュースよりも、景気の流れ、金利、信用市場、企業利益、インフレといった大きなデータの方が、はるかに重要なのです。

短期ノイズに振り回されないために

毎日株価をチェックする習慣がある方は、特に注意が必要です。

短期的な価格変動の多くは、「ノイズ」にすぎないからです。

本当に意味のある「シグナル」は、月単位、四半期単位で現れます。

したがって、賢明な投資家は毎日のニュースよりも、月次・四半期データを重視します。

これだけでも、感情的な判断を大きく減らすことができます。

2. 歴史は繰り返さないが、韻を踏む

この本の中で、特に印象的な考え方があります。

History does not repeat itself, but it does rhyme.

歴史は繰り返さないが、韻を踏む。

株式市場は、毎回異なる理由で揺れ動きます。

2000年のドットコムバブル。

2008年の金融危機。

2020年のコロナショック。

2022年のインフレと急速な利上げ。

表面的な姿はすべて違います。

しかし、その背後にあるリズムは驚くほど似ています。

多くの場合、市場は次のような流れをたどります。

| 段階 | 市場の雰囲気 | わかりやすい例え |

|---|---|---|

| 景気回復 | お金が回り始める | 冬が終わり、春風が吹く |

| 景気拡大 | 企業利益が伸び、株式が強い | 商売繁盛の夏 |

| 景気過熱 | 物価上昇と金利負担が重くなる | エアコンなしの猛暑 |

| 景気減速 | 信用不安や利益減少が意識される | 客足が減る秋の店 |

| 景気後退 | リスク資産が避けられる | 冬眠モード |

つまり投資家は、

「今回のニュースは何か」よりも先に、今、自分が景気サイクルのどの季節にいるのかを確認すべきなのです。

3. 景気サイクルは投資家のコンパス

この本では、資産価格がマクロ経済の流れと密接に結びついていると説明されています。

株式、債券、コモディティは、それぞれ得意な時期が違います。

陸上選手にも種目ごとの得意・不得意があるのと同じです。

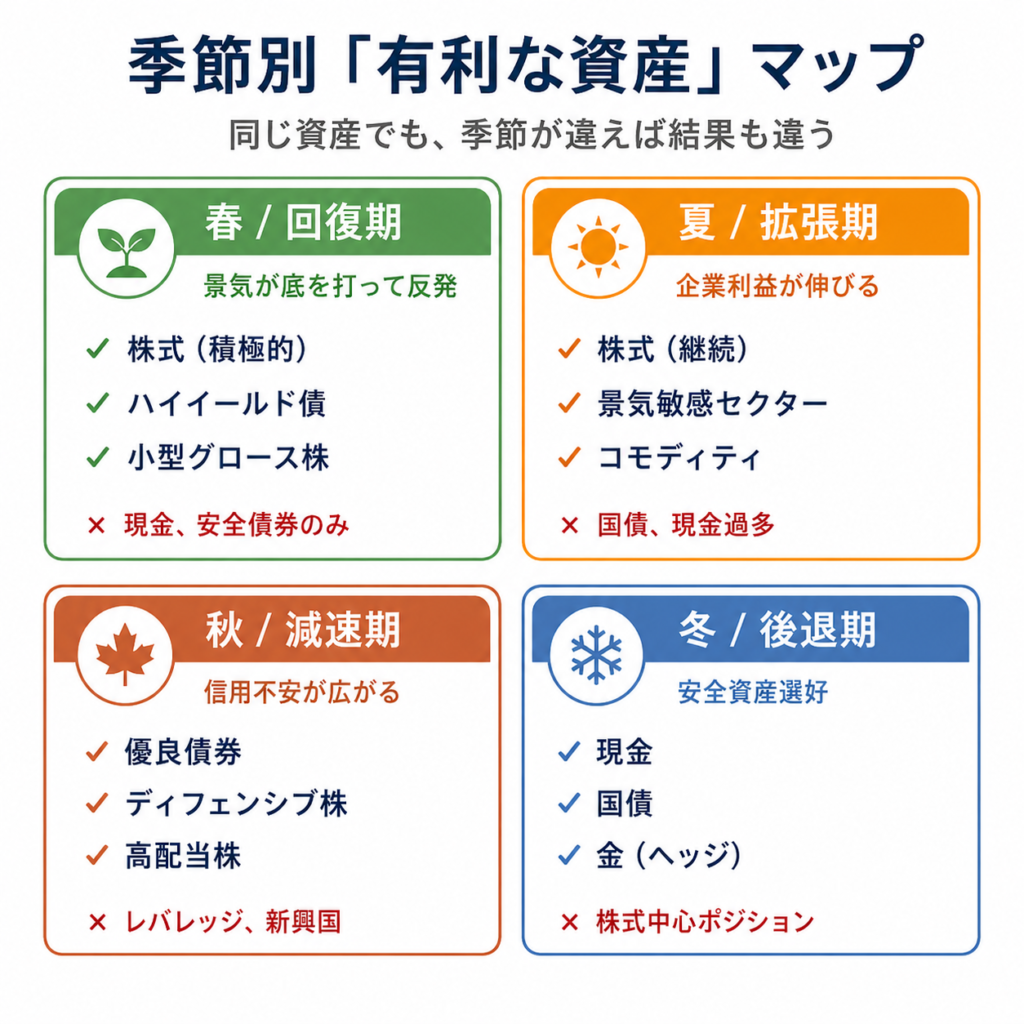

季節ごとの「得意な資産」

| 景気局面 | 有利になりやすい資産 | 理由 |

|---|---|---|

| 回復初期 | 株式、ハイイールド債 | 景気反発への期待が高まる |

| 拡張期 | 株式、景気敏感セクター | 企業利益が増えやすい |

| 過熱期 | コモディティ、エネルギー | 物価と需要が上昇しやすい |

| 減速期 | 優良債券、ディフェンシブ株 | リスク回避の動きが強まる |

| 後退期 | 現金、国債 | 安全資産が選好されやすい |

「良い資産」と「適切な季節」は違う

初心者投資家は、つい「良い銘柄を見つけること」に意識が向きがちです。

しかし、この本の視点は少し違います。

良い資産も、季節を間違えれば苦労する。

これは衣服に例えるとわかりやすいでしょう。

どれほど高級なダウンジャケットでも、真夏に着れば苦痛です。

逆に、お洒落な半袖シャツでも、真冬では凍えてしまいます。

投資も同じです。

資産そのものの良し悪しも大切ですが、その資産が今の市場環境に合っているかどうかの方が、はるかに重要です。

日本株でも、米国株でも、不動産REITでも、それぞれ「輝く季節」と「苦手な季節」があります。

4. FRBは市場のアクセルとブレーキ

景気サイクルにおいて、最も重要なプレーヤーの一人が中央銀行です。

特に米国のFRBは、世界の金融市場に大きな影響を与えます。

FRBが金利を下げれば、市場には流動性が生まれやすくなります。

これは車で言えば、アクセルを踏むようなものです。

逆に、FRBが金利を上げれば、経済と市場には負担がかかります。

これはブレーキを踏むようなものです。

| FRBの行動 | わかりやすい例え | 市場への影響 |

|---|---|---|

| 利下げ | アクセルを踏む | 景気と資産市場にプラス |

| 金利据え置き | 速度を維持する | 市場が次のデータを確認する |

| 利上げ | ブレーキを踏む | 株式や不動産に負担 |

| 引き締め強化 | 急ブレーキ | 景気後退リスクが高まる |

この本は、金融政策が景気サイクルと投資成果に大きな影響を与えると説明しています。

特に金利が高くなりすぎ、信用市場が不安定になり、企業利益が頭打ちになると、リスク資産には注意すべきというシグナルが点灯します。

日本の投資家にとっての示唆

日本の投資家にとって、FRBの動きは決して他人事ではありません。

なぜなら、米国の金利動向は、ドル円相場、日本株、不動産REITのすべてに影響するからです。

米国がアクセルを踏めば、日本市場にも追い風が吹きやすくなります。

一方で、米国がブレーキを踏めば、日本市場にも向かい風が吹きやすくなります。

したがって、日本株だけを見ている投資家でも、FRBの動きを定期的に確認する習慣を持つ価値は十分にあります。

5. 先行指標は「雨が降る前の雲」

景気は突然悪化するように見えます。

しかし実際には、多くの場合、事前にいくつかのサインを出しています。

そのサインを「先行指標」と呼びます。

代表的な先行指標

| 先行指標 | 意味 | わかりやすい例え |

|---|---|---|

| 長短金利差 | 景気後退の可能性 | 空に広がる雨雲 |

| 新規受注 | 企業生産の見通し | レストランの予約件数 |

| 住宅着工許可 | 不動産景気の勢い | 新しく建つ店の数 |

| 失業保険申請 | 雇用悪化の兆し | アルバイト解雇のニュース |

| 株価 | 将来利益への期待 | 人々が先回りする方向 |

| クレジットスプレッド | 市場の不安感 | お金を貸す時に求める上乗せ金利 |

特に注目すべき2つの指標

特に重要なのは、長短金利差とクレジットスプレッドです。

長短金利差が大きく逆転し、さらにリスクの高い企業が資金を借りる際の金利が急上昇しているなら、市場はこう警告している可能性があります。

「何かがおかしい」

これは、雨が降る前に湿度が上がり、風向きが変わるのに似ています。

まだ雨が降っていないからといって傘を持たずに出かければ、あとでびしょ濡れになるかもしれません。

賢明な投資家は、これらの先行指標を月に1〜2回確認し、早めに資産配分を調整します。

それだけでも、大きな下落のダメージを抑えやすくなります。

6. 良い投資戦略は「今回は何が違うか」を見る

この本の優れたところは、単に「景気サイクルは繰り返す」と言って終わらない点です。

著者は、次のような考え方を示します。

すべてのサイクルは似ている。だが、同時に毎回異なる。

2000年は技術株バブルが問題でした。

2008年は住宅ローンと金融レバレッジが問題でした。

2020年はパンデミックという外部ショックが問題でした。

2022年はインフレと急速な利上げが問題でした。

つまり投資家は、過去のパターンを参考にしながらも、今回のサイクルではどこにバブルが膨らんでいるのか、どこに脆弱性があるのかを別途見極める必要があります。

恋愛で例えると

少し意外な例えですが、こう考えるとわかりやすいかもしれません。

前の恋人と今の恋人は別人です。

しかし、次のようなパターンは似ているかもしれません。

返信が遅くなる

約束を先延ばしにする

関心が薄れていく

市場も同じです。

表面的な姿は毎回違っても、過熱と減速のリズムは繰り返されます。

だからこそ、過去の経験を学びつつ、現在特有のリスクを見抜く目が必要なのです。

7. 投資家にとっての真の教訓

この本は、単なる経済学の本ではありません。

投資家が市場を見るための思考の枠組みを与えてくれる本です。

核心となるのは、次のような質問です。

| 質問 | なぜ重要か |

|---|---|

| 今の景気は拡張中か、減速中か? | 株式比率を判断するため |

| FRBはアクセルを踏んでいるのか、ブレーキを踏んでいるのか? | 流動性を判断するため |

| 企業利益は改善しているのか、悪化しているのか? | 株式市場の体力を判断するため |

| 信用市場は安定しているのか、不安定なのか? | リスク選好を判断するため |

| インフレは上昇しているのか、低下しているのか? | 債券やコモディティを判断するため |

銘柄選びの前に、市場の季節を見よ

初心者投資家は、つい個別銘柄から見始めます。

「トヨタ自動車を買うべきだろうか?」

「NVIDIAは今からでも遅くないだろうか?」

「任天堂は反発するだろうか?」

もちろん、個別銘柄の分析も重要です。

しかし、その前に考えるべき大きな質問があります。

今の市場は、リスクを取ってもよい天気なのか?

台風の日には、どれほど良い車に乗っていても事故に遭う可能性があります。

逆に、天気の良い日なら、平凡な車でも遠くまで行けます。

投資も結局、天気を読むゲームなのです。

8. まとめ — 季節に合わせてポートフォリオを着替える

この本を一文で要約すると、次のようになります。

投資は「ニュース当てゲーム」ではなく、「景気の季節を読み、ポートフォリオを着替えるゲーム」である。

株式が常に有利なわけでも、債券が常に安全なわけでも、コモディティが常に危険なわけでもありません。

重要なのは、いつ、どのような環境で、どの資産を持っているかです。

春には種をまき、夏には成長の果実を受け取り、秋にはそろそろ倉庫を整理し、冬には体温を守る。

市場もそれと同じです。

- 景気回復期には積極的に動く

- 景気拡張期には収益を伸ばす

- 景気過熱期にはリスクを点検する

- 景気減速期には防御的に動く

これが、長く市場で生き残る投資家の知恵なのです。

3行まとめ

第一に、日々のニュースに振り回されず、景気サイクルを見るべきである。

第二に、金利、信用市場、企業利益、インフレは、市場の核心的な体温計である。

第三に、良い資産を選ぶことも重要だが、今の季節に合った資産を選ぶことの方がさらに重要である。

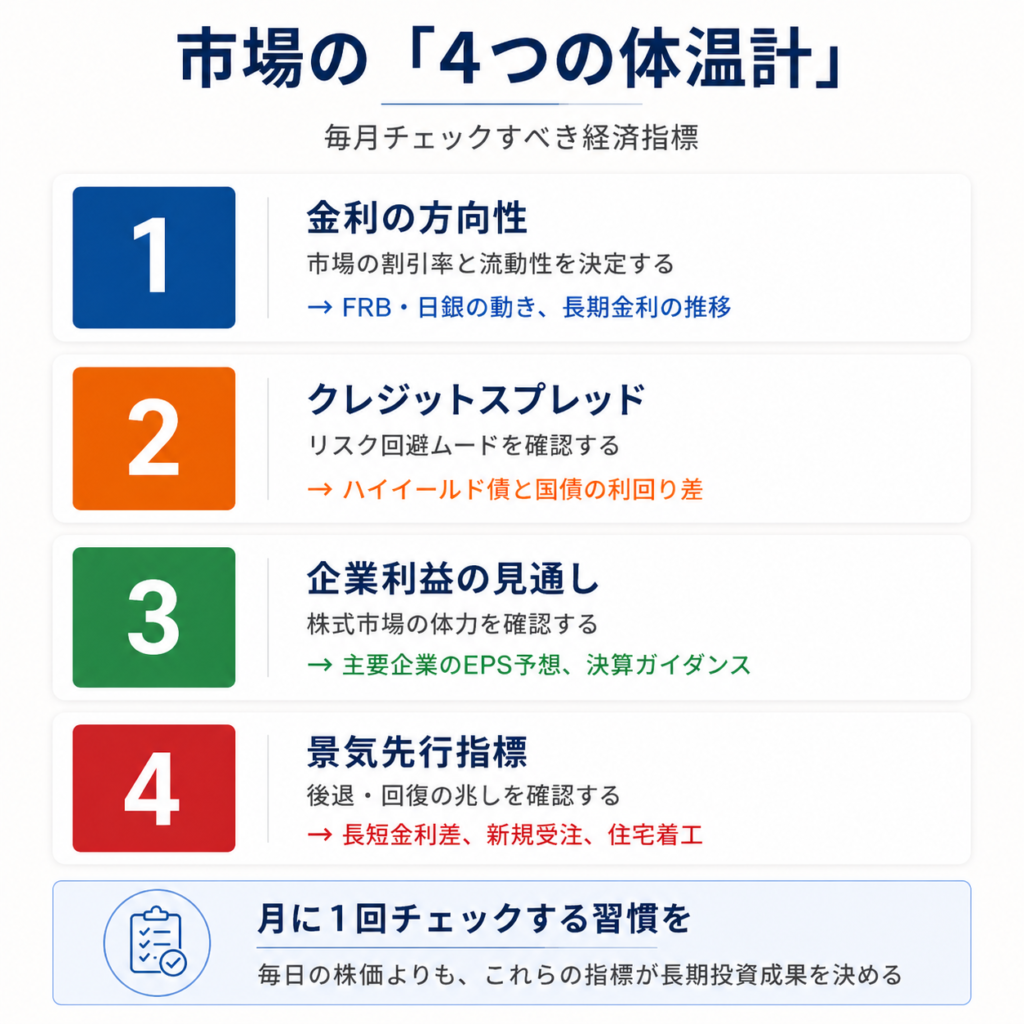

投資家へのアクションプラン

初心者投資家なら、毎日株価だけを見るのではなく、次の4つを確認する習慣を持つことをおすすめします。

| チェックポイント | 見るべき理由 |

|---|---|

| 金利の方向性 | 市場の割引率と流動性を決める |

| クレジットスプレッド | リスク回避ムードを確認する |

| 企業利益の見通し | 株式市場の体力を確認する |

| 景気先行指標 | 後退・回復の兆しを確認する |

これらは、すべて無料で確認できる情報です。

日経新聞、Bloomberg日本版、各証券会社のレポートなどを見れば、必要な情報の多くは把握できます。

月に1回でも継続的に確認する習慣を持てば、それだけで多くの初心者投資家と差をつけることができるでしょう。

結びに — 経済は当てるものではなく、リズムを読むもの

結論として、この本のメッセージは「経済を当てろ」ではありません。

むしろ、次のようなものです。

経済のリズムを理解し、そのリズムに合わせて投資の姿勢を変えよ。

私たちは天気予報士になる必要はありません。

しかし、外出する前に空を見上げる習慣は持つべきです。

少なくとも市場の天気を見てから出かければ、

傘を持つべきか、半袖でよいのかを判断できます。

毎日のニュースをすべて頭に入れる必要はありません。

ただし月に一度、「今、景気の四季のどこにいるのか」を自分自身に問いかける時間を持つこと。

それだけで、投資家としての判断力は少しずつ磨かれていくはずです。

McGee教授の本は、その問いに答えるための地図を提供してくれます。

地図の使い方を学べば、毎日のニュースに振り回されることは少なくなるでしょう。

投資に関するご注意

本記事は、Robert T. McGee氏の著書『Applied Financial Macroeconomics and Investment Strategy』のエッセンスを参考に、編集部の解釈を加えて再構成したものです。教育目的のコンテンツであり、特定の投資行動を推奨するものではありません。すべての投資判断とその結果は、投資家ご自身の責任となります。

コメント